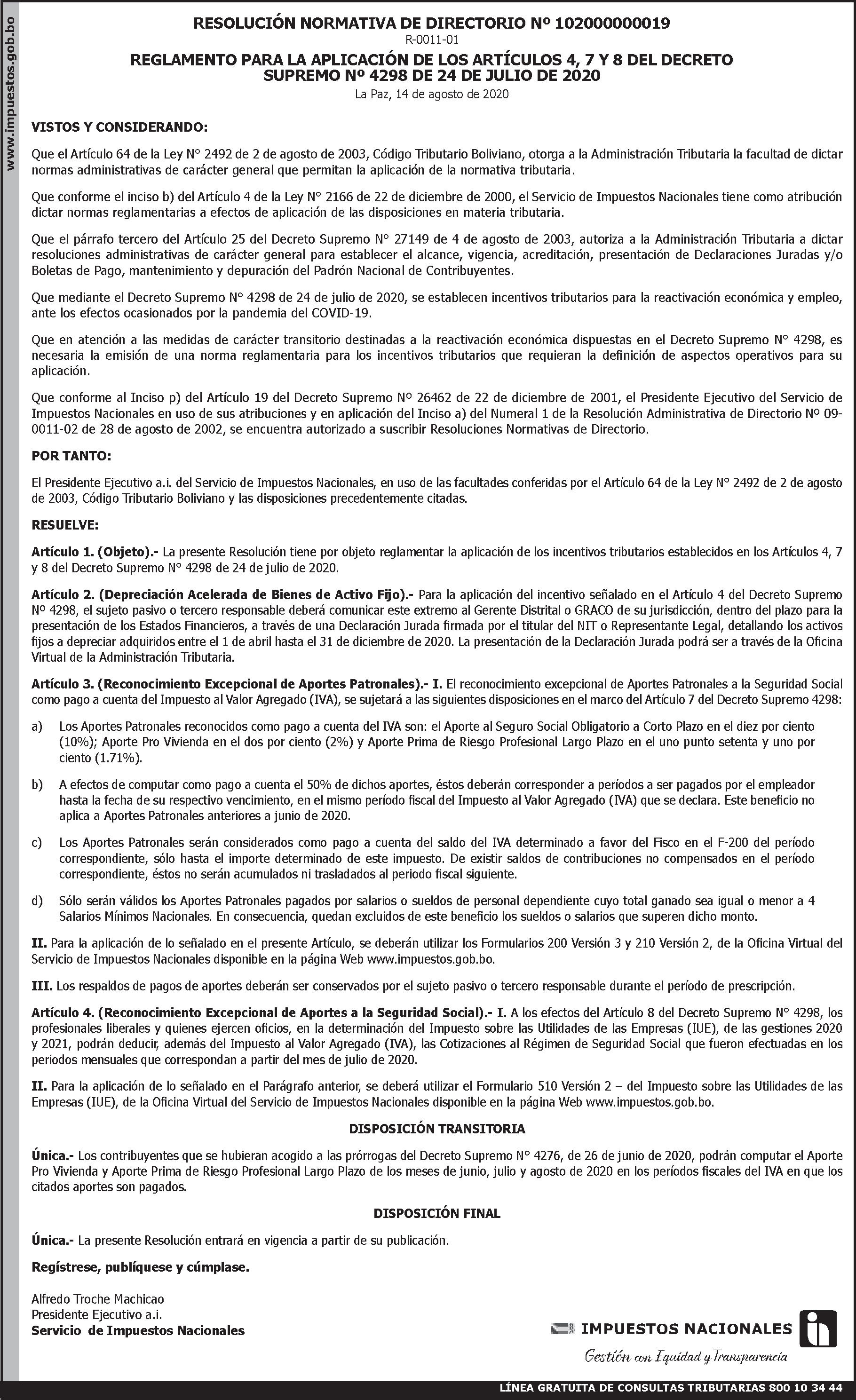

REGLAMENTO PARA LA APLICACIÓN DE LOS ARTÍCULOS 4, 7 Y 8 DEL DECRETO SUPREMO Nº 4298 DE 24 DE JULIO DE 2020

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 102000000019

REGLAMENTO PARA LA APLICACIÓN DE LOS ARTÍCULOS 4, 7 Y 8 DEL DECRETO SUPREMO Nº 4298 DE 24 DE JULIO DE 2020

La Paz, 14 de agosto de 2020

VISTOS Y CONSIDERANDO:

Que el Artículo 64 de la Ley N° 2492 de 2 de agosto de 2003, Código Tributario Boliviano, otorga a la Administración Tributaria la facultad de dictar normas administrativas de carácter general que permitan la aplicación de la normativa tributaria.

Que conforme el inciso b) del Artículo 4 de la Ley N° 2166 de 22 de diciembre de 2000, el Servicio de Impuestos Nacionales tiene como atribución dictar normas reglamentarias a efectos de aplicación de las disposiciones en materia tributaria.

Que el párrafo tercero del Artículo 25 del Decreto Supremo N° 27149 de 4 de agosto de 2003, autoriza a la Administración Tributaria a dictar resoluciones administrativas de carácter general para establecer el alcance, vigencia, acreditación, presentación de Declaraciones Juradas y/o Boletas de Pago, mantenimiento y depuración del Padrón Nacional de Contribuyentes.

Que mediante el Decreto Supremo N° 4298 de 24 de julio de 2020, se establecen incentivos tributarios para la reactivación económica y empleo, ante los efectos ocasionados por la pandemia del COVID-19.

Que en atención a las medidas de carácter transitorio destinadas a la reactivación económica dispuestas en el Decreto Supremo N° 4298, es necesaria la emisión de una norma reglamentaria para los incentivos tributarios que requieran la definición de aspectos operativos para su aplicación.

Que conforme al Inciso p) del Artículo 19 del Decreto Supremo Nº 26462 de 22 de diciembre de 2001, el Presidente Ejecutivo del Servicio de Impuestos Nacionales en uso de sus atribuciones y en aplicación del Inciso a) del Numeral 1 de la Resolución Administrativa de Directorio Nº 09-0011-02 de 28 de agosto de 2002, se encuentra autorizado a suscribir Resoluciones Normativas de Directorio.

POR TANTO:

El Presidente Ejecutivo a.i. del Servicio de Impuestos Nacionales, en uso de las facultades conferidas por el Artículo 64 de la Ley N° 2492 de 2 de agosto de 2003, Código Tributario Boliviano y las disposiciones precedentemente citadas.

RESUELVE:

Artículo 1. (Objeto).- La presente Resolución tiene por objeto reglamentar la aplicación de los incentivos tributarios establecidos en los Artículos 4, 7 y 8 del Decreto Supremo N° 4298 de 24 de julio de 2020.

Artículo 2. (Depreciación Acelerada de Bienes de Activo Fijo).- Para la aplicación del incentivo señalado en el Artículo 4 del Decreto Supremo Nº 4298, el sujeto pasivo o tercero responsable deberá comunicar este extremo al Gerente Distrital o GRACO de su jurisdicción, dentro del plazo para la presentación de los Estados Financieros, a través de una Declaración Jurada firmada por el titular del NIT o Representante Legal, detallando los activos fijos a depreciar adquiridos entre el 1 de abril hasta el 31 de diciembre de 2020. La presentación de la Declaración Jurada podrá ser a través de la Oficina Virtual de la Administración Tributaria.

Artículo 3. (Reconocimiento Excepcional de Aportes Patronales).- I. El reconocimiento excepcional de Aportes Patronales a la Seguridad Social como pago a cuenta del Impuesto al Valor Agregado (IVA), se sujetará a las siguientes disposiciones en el marco del Artículo 7 del Decreto Supremo 4298:

a) Los Aportes Patronales reconocidos como pago a cuenta del IVA son: el Aporte al Seguro Social Obligatorio a Corto Plazo en el diez por ciento (10%); Aporte Pro Vivienda en el dos por ciento (2%) y Aporte Prima de Riesgo Profesional Largo Plazo en el uno punto setenta y uno por ciento (1.71%).

b) A efectos de computar como pago a cuenta el 50% de dichos aportes, éstos deberán corresponder a períodos a ser pagados por el empleador hasta la fecha de su respectivo vencimiento, en el mismo período fiscal del Impuesto al Valor Agregado (IVA) que se declara. Este beneficio no aplica a Aportes Patronales anteriores a junio de 2020.

c) Los Aportes Patronales serán considerados como pago a cuenta del saldo del IVA determinado a favor del Fisco en el F-200 del período correspondiente, sólo hasta el importe determinado de este impuesto. De existir saldos de contribuciones no compensados en el período correspondiente, éstos no serán acumulados ni trasladados al periodo fiscal siguiente.

d) Sólo serán válidos los Aportes Patronales pagados por salarios o sueldos de personal dependiente cuyo total ganado sea igual o menor a 4 Salarios Mínimos Nacionales. En consecuencia, quedan excluidos de este beneficio los sueldos o salarios que superen dicho monto.

II. Para la aplicación de lo señalado en el presente Artículo, se deberán utilizar los Formularios 200 Versión 3 y 210 Versión 2, de la Oficina Virtual del Servicio de Impuestos Nacionales disponible en la página Web www.impuestos.gob.bo.

III. Los respaldos de pagos de aportes deberán ser conservados por el sujeto pasivo o tercero responsable durante el período de prescripción.

Artículo 4. (Reconocimiento Excepcional de Aportes a la Seguridad Social).- I. A los efectos del Artículo 8 del Decreto Supremo N° 4298, los profesionales liberales y quienes ejercen oficios, en la determinación del Impuesto sobre las Utilidades de las Empresas (IUE), de las gestiones 2020 y 2021, podrán deducir, además del Impuesto al Valor Agregado (IVA), las Cotizaciones al Régimen de Seguridad Social que fueron efectuadas en los periodos mensuales que correspondan a partir del mes de julio de 2020.

II. Para la aplicación de lo señalado en el Parágrafo anterior, se deberá utilizar el Formulario 510 Versión 2 – del Impuesto sobre las Utilidades de las Empresas (IUE), de la Oficina Virtual del Servicio de Impuestos Nacionales disponible en la página Web www.impuestos.gob.bo.

DISPOSICIÓN TRANSITORIA

Única.- Los contribuyentes que se hubieran acogido a las prórrogas del Decreto Supremo N° 4276, de 26 de junio de 2020, podrán computar el Aporte Pro Vivienda y Aporte Prima de Riesgo Profesional Largo Plazo de los meses de junio, julio y agosto de 2020 en los períodos fiscales del IVA en que los citados aportes son pagados.

DISPOSICIÓN FINAL

Única.- La presente Resolución entrará en vigencia a partir de su publicación.

Regístrese, publíquese y cúmplase.

Galería